Выявления искажений бухгалтерской (финансовой) отчетности

Опубликовано: 23.10.2017Искажения данных бухгалтерской (финансовой) отчетности в интересах определенных лиц могут оставаться незамеченными в связи с несовершенством методологии бухучета, противоречиями в законодательстве и т.д. Фальсификацией бухгалтерского баланса является ложное представление экономической информации, которое является результатом противоречащих законодательству искажений в учете и отчетности.

Искажения бухгалтерской (финансовой) отчетности по степени влияния на достоверность

Искажения бухгалтерской (финансовой) отчетности по характеру возникновения

Искажения бухгалтерской (финансовой) отчетности по объекту посягательства

Искажения бухгалтерской (финансовой) отчетности по способу отражения в бухгалтерском учете

Приемы вуалирования данных бухгалтерской (финансовой) отчетности

Исследованием проблемы фальсификации бухгалтерской (финансовой) отчетности занимались как отечественные, так и зарубежные специалисты [10].

Представители отечественной научной школы по-разному рассматривали природу искажения отчетности. Так, И.Р. Николаев, занимаясь вопросами реальности баланса, обращал внимание на возможность существования «двуединой истины» в отражении стоимости имущества вследствие различных подходов к оценке [7]. В тоже время Н.С. Аринушкин проблему фальсификации видел непосредственно в фальсификации баланса и искажении оценок балансовых статей.

Другой известный ученый – И.Ф. Шер первым классифицировал и проанализировал основные методы искажения баланса. По его мнению, к ним относятся соединение разнородных имущественных ценностей под одним названием, неправильное начисление амортизационных сумм, включение фиктивных дебиторов и кредиторов, манипуляции с переоценкой средств, создание фиктивных фондов и резервов [11].

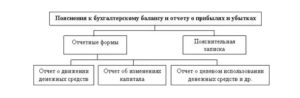

Пример оформления пояснений к бухгалтерскому балансу (составление)

До 2013 года пояснительная записка входила в состав бухгалтерской отчетности. Но после определенных законодательных изменений она перестала быть частью отчетности, хотя закон гласит, что налогоплательщики могут представлять дополнительную информацию, которую они считают полезной.

Согласно действующему правовому регулированию бухгалтерская отчетность имеет также приложения. В качестве приложений можно указать отчет об изменениях капитала, отчет о целевом использовании средств, пояснения к бухгалтерскому балансуи финансовому отчету . А какие особенности имеют пояснения и как нужно их составить?

Общие положения

Как уже говорилось выше, они являются частью годовой бухгалтерской отчетности. При этом их могут не предъявлять некоммерческие организации и общественные объединения, которые не занимаются предпринимательской деятельностью и не имеют оборотов по продаже продукции или товаров.

Пояснения могут быть оформлены как в текстовой форме, так и таблицами. При этом компании имеют возможность самостоятельно определять содержание. Но в соответствующем приказе Минфина РФ (N 3 от 02.07.2010) представлены рекомендуемые формы.

Во время их оформления необходимо соблюдать определенные требования:

все должны быть пронумерованы; номер должен быть указан в графе по соответствующим строкам.Необходимо знать о том, что согласно действующему правовому регулированию они не считаются отдельной отчетной формой, а являются лишь приложением к бухгалтерской отчетности. По сути, это расшифровка к ней. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах состоят из определенных разделов.

К числу таковых можно отнести:

финансовые вложения; основные средства ; оценочные обязательства; затраты на производство; запасы; обеспечение обязательств и т.д.Каждый раздел состоит из одной или нескольких таблиц. Строки пояснений подлежат кодировке. Составление пояснений может быть осуществлено с помощью программы word.

Обязательный аудит в 2016 году, критерии, штрафы и основания

В статье аудиторы напомнят вам основные критерии для обязательного аудита в 2016 году, про возросшую ответственность и штрафы. Вы также узнаете, какие семь веских причин говорят в пользу аудиторской проверки в несколько этапов в течение года. Составьте свое мнение относительно минимизации рисков и повышения эффективности работы бухгалтерской (финансовой) службы. Ведь народная мудрость гласит: «Не откладывай на завтра то, что можно сделать сегодня».

Основные критерии обязательного аудита за 2016 год

Обязательный аудит финансовой отчетности проводят юридические лица, у которых:

выручка > 400 млн. руб. или активы баланса > 60 млн. руб. по итогам 2015 года; организационно - правовая форма акционерное общество, в т.ч. ЗАО в иных случаях, установленных законами № 307-ФЗ «Об аудиторской деятельности», 208-ФЗ "О консолидированной финансовой отчетности», где указаны все критерии.Семь причин провести аудит бухгалтерской (финансовой) отчетности в течение 2016 года

Выгода организациям от поэтапной аудиторской проверки многим очевидна. Как показывает накопленный компанией «Правовест Аудит» опыт намного эффективнее проводить аудит в два и более этапов в течение года по следующим основаниям:

Минимизация налоговых и финансовых рисков Отсутствие штрафов Снижение нагрузки на бухгалтерию – уменьшение вероятности ошибок Бонусы к аудиту плюс дополнительные гарантии – без лишних затрат Большая отдача от работы аудиторов Равномерное распределение затрат и максимальные скидки Фиксированная цена в рублях по текущей стоимости